Taux de capitalisation et d’actualisation

Introduction

Dans le secteur financier, l’évaluation des actifs repose sur des méthodes qui permettent de déterminer leur valeur présente et prospective. Deux taux sont au cœur de ces méthodes : le taux d’actualisation et le taux de capitalisation.

Bien qu’on les mentionne souvent comme des termes équivalents, ces deux taux reposent sur des principes distincts et doivent donc être employés dans des contextes spécifiques.

Définition et fondements théoriques

Le taux d’actualisation : un concept temporel

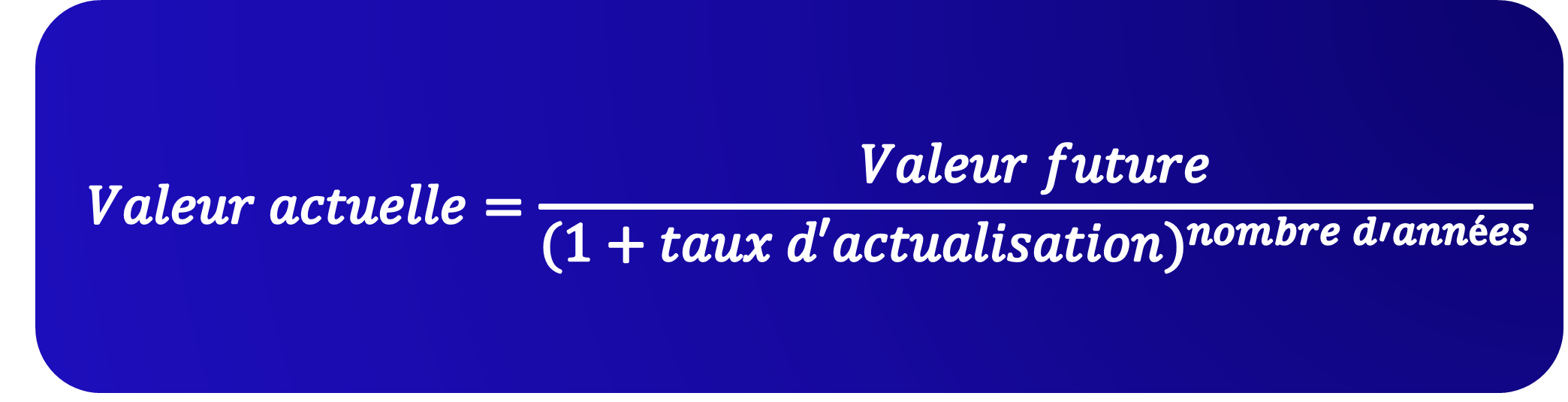

Le taux d’actualisation sert à déterminer la valeur présente d’un flux de trésorerie prévu dans le futur. Il est fondé sur le concept de la valeur temporelle de l’argent, qui affirme qu’1€ aujourd’hui a plus de valeur qu’1€ demain (en raison du risque et des possibilités d’investissement alternatives).

La formule de l’actualisation est la suivante :

Le taux d’actualisation dépend de plusieurs facteurs :

- Le risque spécifique de l’actif : plus un investissement est risqué, plus son taux d’actualisation est élevé

- Le coût du capital : dans le cadre de l’évaluation d’une entreprise, on utilise souvent le WACC (Weighted Average Cost of Capital) pour actualiser les flux de trésorerie

- L’inflation et les taux d’intérêt : une hausse des taux directeurs peut augmenter le taux d’actualisation exigé par les investisseurs

Le taux de capitalisation : un ratio statique

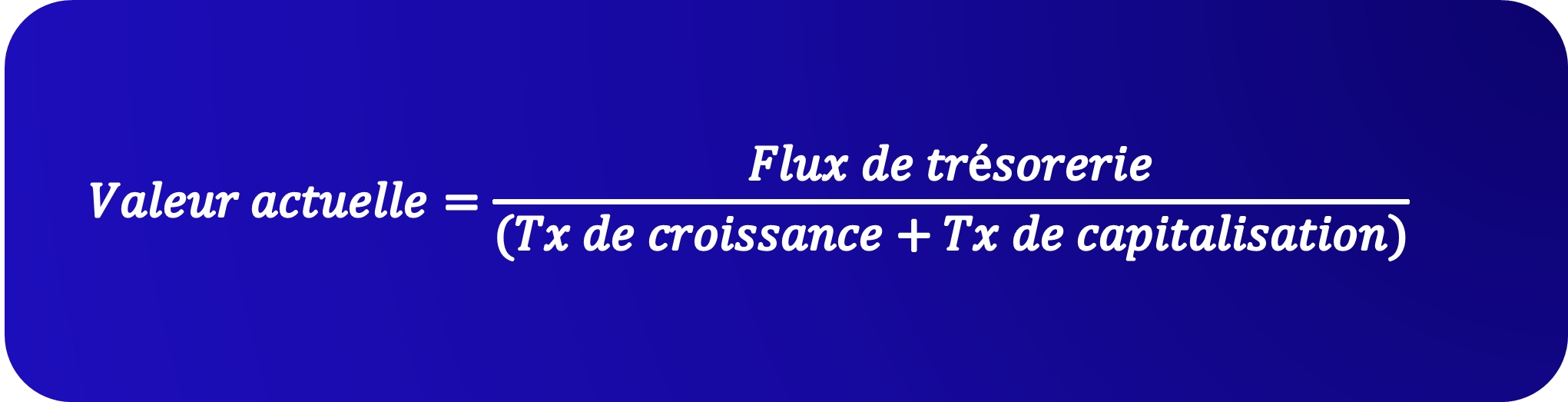

On utilise le taux de capitalisation pour estimer la valeur d’un actif en fonction des flux de trésorerie qu’il produit. On le trouve fréquemment dans les domaines de l’immobilier et des entreprises bien établies qui disposent d’un flux de trésorerie stable.

La formule de la capitalisation est la suivante :

Différences conceptuelles et méthodologiques

Une approche dynamique vs. une approche statique

- Le taux d’actualisation considère la valeur temporelle de l’argent, alors que le taux de capitalisation se base sur un rendement anticipé à un instant T.

- Le taux d’actualisation est destiné à être appliqué sur des flux anticipés, tandis que le taux de capitalisation est prévu pour fournir une estimation immédiate et directe de la valeur d’un actif.

Une sensibilité différente au risque et à la croissance

Le taux d’actualisation représente la valeur temporelle de l’argent ainsi que le risque général associé à un projet. Il est généralement fondé sur le coût du capital (WACC) c’est-à-dire la rémunération attendue par des investisseurs sur leurs capitaux investis. Le degré d’incertitude a un impact important dans le calcul de ce taux : plus le risque augmente, plus le taux augmente, diminuant ainsi la valeur actualisée des flux.

Le taux de capitalisation lui représente le rendement attendu par les investisseurs et se repose sur l’hypothèse d’une croissance stable. Il est essentiellement utilisé pour évaluer des actifs établis et produisant des bénéfices constants.

Le lien entre les deux taux

Le taux de capitalisation peut être dérivé du taux d’actualisation

Pour une entreprise en expansion stable, on peut déduire le taux de capitalisation à partir du taux d’actualisation en lui retirant le taux de croissance anticipé des flux à venir. Cette hypothèse soutient que les flux de trésorerie se développeront durablement à une cadence stable, facilitant ainsi le calcul du taux de capitalisation.

Exemple : une entreprise avec un taux d’actualisation de 5 % et une croissance de 1 % aura un taux de capitalisation de 4 %.

Dans quel cas utiliser l’un ou l’autre ?

Le taux d’actualisation convient particulièrement aux projets dont les flux de trésorerie sont incertains ou irréguliers. Cela permet de prendre en compte le risque particulier à l’investissement en modifiant la valeur des flux futurs selon un rendement requis. Il constitue donc un instrument essentiel pour évaluer des entreprises qui connaissent une croissance rapide, des start-ups ou des projets dont la rentabilité est différée.

En revanche, le taux de capitalisation est plus approprié pour les actifs présentant des flux de trésorerie récurrents et prévisibles. Il se fonde sur l’hypothèse d’une stabilité à long terme et fournit une valeur immédiate en divisant un revenu durable par un rendement requis. Ce taux est fréquemment employé dans le domaine de l’immobilier, des infrastructures ou des entreprises qui ont atteint un stade de maturité avec des flux de trésorerie constants.

Conseil pratique :

Dans les faits, un analyste financier a tendance à fusionner ces deux méthodes dans un modèle DCF. Il se sert du taux d’actualisation pour anticiper et mettre à jour les flux futurs pendant une période spécifique, puis utilise un taux de capitalisation pour évaluer la valeur finale de l’actif ou de la société au-delà de la période prévisionnelle.

Conclusion

Le taux d’actualisation et le taux de capitalisation sont deux instruments fondamentaux avec des utilisations bien différentes. Le premier permet de mettre à jour un ou des flux futurs, tandis que le second permet d’évaluer des actifs perçus comme matures avec des cash-flows stables.Il est clé de comprendre cette différence afin d’éviter une utilisation erronée des taux analysés dans cet article.

- Le taux d’actualisation donne la valeur actuelle de flux futurs. C’est un indicateur décisionnel d’investissement.

- Le taux de capitalisation estime la valeur d’un actif financier, à un moment T, dans une phase de cash flows stables / matures

Il faut noter que l’environnement macroéconomique joue un rôle majeur dans l’évolution de ces taux. Une hausse des taux d’intérêt peut impacter à la fois le coût du capital et le rendement attendu des investissements, influençant ainsi l’ensemble des valorisations financières.