Cash-on-cash : Comment le calculer ?

Afin d’évaluer la rentabilité d’un projet immobilier, les asset managers utilisent plusieurs indicateurs différents. Vous avez déjà probablement entendu parler du TRI, de la VAN ou du payback : ces indicateurs sont très répandus en tant que critères d’investissement, y compris en dehors du secteur immobilier. Le cash-on-cash est l’indicateur de la même famille, qui gagne de plus en plus sa place parmi les incontournables de l’analyse financière.

Différents indicateurs de rentabilité dans l’immobilier

Avant de mettre les projecteurs sur le cash-on-cash, passons en revue les indicateurs de rentabilité les plus classiques.

TRI

- Comment calculer le TRI ?

Parmi les indicateurs de rentabilité les plus connus se trouve le taux de rendement interne (TRI). Il représente la vitesse de remboursement des sommes investies dans un actif (le prix d’acquisition et les travaux) via les flux perçus sous forme de loyers nets de charges ainsi que de prix de revente.

Ainsi, afin de déterminer le TRI d’un projet immobilier, il suffit de calculer les flux pour chaque année de détention de l’actif. Le cash-flow de la première année sera négatif car le prix d’acquisition sera bien supérieur à tout revenu annuel dégagé. Chaque année consécutive contribuera à rembourser l’investissement initial, jusqu’à son remboursement final via la revente de l’actif. Le TRI correspond au taux pour lequel la somme des flux annuels actualisés à leur valeur d’aujourd’hui sera égale à zéro.

Un TRI peut être calculé avant ou après le financement (levereged vs. unlevereged), ce qui revient à prendre en compte, ou non, les flux liés au financement de l’acquisition ou de la reconstruction d’un actif.

- Comment interpréter le TRI ?

Plus le TRI est élevé, plus l’investissement est rentable, mais également risqué : le risque associé à l’investissement dans cet actif sera récompensé par un rendement plus attractif que celui d’un bien avec un TRI plus faible. Dans l’immobilier, si un actif représente un TRI élevé, cela veut probablement dire que le projet d’investissement prévoit une création de valeur (stratégie « value add »). Par exemple, un projet de ce type pourrait comprendre les phases suivantes : acquisition d’un actif peu attractif, démolition, reconstruction ou restructuration, modification de son affectation et conversion dans un actif à usage différent.

VAN

- Comment calculer la VAN ?

La VAN, valeur actuelle nette, correspond à la somme des flux nets liés à un projet immobilier, actualisés à leur valeur d’aujourd’hui. Lorsque la VAN est positive, le projet crée de la valeur. A l’instar du TRI, la VAN peut être utilisée pour comparer deux actifs entre eux : plus la VAN est élevée, plus l’investissement correspondant est attractif.

- Comment interpréter la VAN ?

Contrairement au TRI, le montant de la VAN ne donne pas d’indication immédiate sur la vitesse de remboursement des investissements initiaux, ni sur le niveau de risque associé. Néanmoins, le rendement attendu par l’investisseur, ainsi que le niveau de risque qu’il accepte, sont reflétés par le taux d’actualisation sélectionné pour calculer la VAN. Pour comparer deux projets immobiliers, il est possible d’augmenter le taux d’actualisation du projet le plus risqué : le montant de la VAN obtenu indiquera ensuite si ce projet peut créer plus de valeur que son concurrent malgré un risque supplémentaire en jeu.

Ainsi, la VAN toute seule ne représente pas un critère de choix suffisant pour une prise de décision éclairée : elle est souvent utilisée en combinaison avec le TRI. En revanche, l’utilisation de la VAN pour évaluer le prix d’un actif immobilier est indispensable. Dans le cadre des méthodes de capitalisation et de DCF, les experts en évaluation immobilière utilisent ce concept pour actualiser les flux futurs perçus par le propriétaire d’un bien lors de la période de détention.

Pour rappel, il existe un lien entre le TRI et la VAN : le taux de rendement interne correspond au taux d’actualisation qui annule la valeur actuelle nette du projet.

Retrouvez dans cet article les méthodes pour calculer le TRI et la VAN avec les différentes formules disponibles sur Excel.

Payback

- Comment calculer le payback ?

Le payback est l’indicateur qui représente le nombre de périodes nécessaires pour récupérer l’investissement initial dans un actif. En général, il est exprimé en nombre d’années. Sa précision dépend des besoins et de l’exigence de celui qui fait l’analyse : il est possible de le calculer au jour près, mais il est d’usage de s’arrêter à la maille mensuelle (ex. 9,5 ans = 9 ans et 6 mois).

Sur Excel, il n’y a pas de formule dédiée au calcul du payback. Néanmoins, son calcul reste simple et transparent. Dans un premier temps, il suffit de modéliser un cash-flow annuel lié au projet d’investissement. Dans un deuxième temps, il est nécessaire de calculer une ligne de cash-flow cumulé : CF année 2 = CF année 1 + CF année 2 ; CF année 3 = CF année 1 + CF année 2 + CF année 3, etc..

Les flux des premières années seront négatifs car le montant d’investissement initial (prix d’acquisition) est en général bien supérieur aux revenus annuels perçus par le nouveau propriétaire. Il reste ensuite à repérer l’année où le flux cumulé devient positif : la première année avec un montant de CF cumulé positif est appelée l’année de payback. Pour améliorer la précision, il est possible de calculer le moment exact où la valeur des CF cumulés devient positive : il suffit de comparer le dernier flux négatif avec le montant des revenus annuels. Cette division indiquera le moment de remboursement dans l’année. Par exemple, si le ratio est de 0,25, cela veut dire qu’il est nécessaire d’attendre 3 mois supplémentaires pour récupérer l’investissement initial.

- Comment interpréter le payback ?

Chez F31, nous rencontrons encore cet indicateur dans les modèles de nos clients mais il est devenu moins courant dans le cadre d’évaluation d’un investissement. De façon similaire à la VAN, il n’exprime pas le risque associé à un investissement. Il n’exprime pas non plus le niveau de rentabilité d’un actif. En revanche, il montre de façon très claire la vitesse de remboursement : en nombre de périodes. Un des avantages principaux de cet indicateur est sa simplicité d’interprétation.

Le calcul du payback peut être utile pour des projets avec une longue période de détention : lorsque la revente de l’actif n’est pas prévue dans un futur proche, alors qu’un investissement considérable a été injecté pour le rendre plus attractif à la location, par exemple. Dans ce cas, le payback peut nous indiquer à partir de quelle année cet investissement est récupéré grâce à des nouvelles recettes locatives.

Qu’est-ce que le Cash-on-Cash ?

Sur le marché immobilier, le cash-on-cash est l’un des indicateurs les plus demandés du moment. Il n’est pas envisageable aujourd’hui de présenter un modèle d’asset management sans calcul de ce ratio. Néanmoins, plusieurs questions se posent lors de son calcul :

- Que représente-t-il exactement ?

- Doit-on prendre en compte les flux de financement dans son calcul ?

- Pourquoi est-il calculé à la maille annuelle ?

- Peut-il être négatif ?

Pour répondre à ces questions, étudions-le de plus près.

Comment calculer le cash-on cash ?

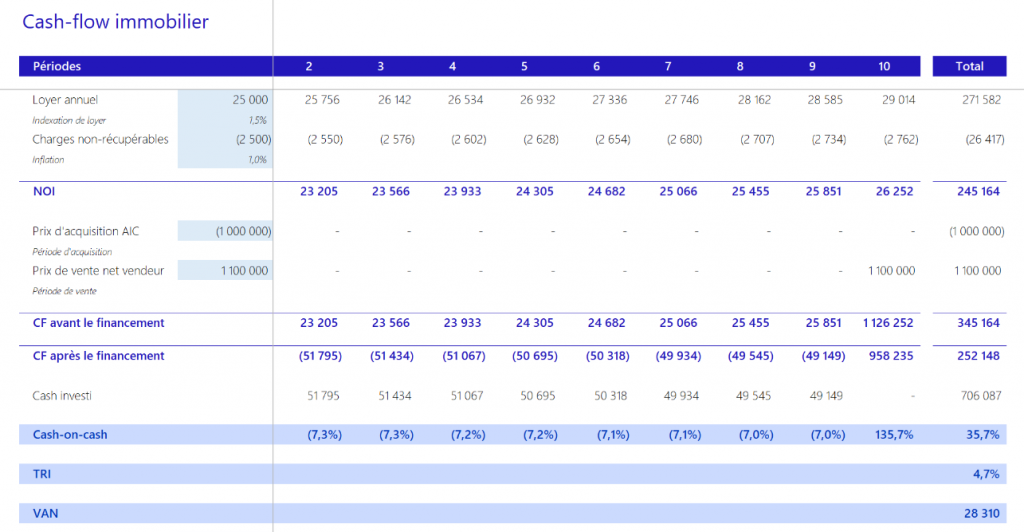

Contrairement au TRI et à la VAN, le cash-on-cash n’a pas de formule dédiée sur Excel. Comme pour le payback, son calcul est simple : c’est le flux annuel perçu du bien, divisé par l’investissement total dans cet actif.

Malgré une définition simple sur le papier, il n’est pas toujours évident de déterminer quelles composantes de flux financiers doivent être prises en compte au numérateur et au dénominateur.

- Numérateur

Au numérateur, il convient de prendre la somme des flux liés au cycle d’exploitation, ainsi que ceux relatifs aux investissements sur la durée de vie d’un actif. Les flux d’exploitation comprennent les loyers, les charges et les frais de gestion, ainsi que les coûts liés à la période de transition : le coût de la vacance, les frais de commercialisation et les petits travaux d’entretien (TI’s – « tenant improvements »), par exemple.

Les flux d’investissement intègrent les coûts liés à l’acquisition et aux travaux, ainsi que les flux perçus suite à la revente de l’actif en fin de période de détention.

Cet indicateur peut être calculé avant et après le financement. Ainsi, pour calculer le cash-on-cash après le financement, il est nécessaire de prendre également en compte les flux liés au tirage de la dette, à son remboursement et au versement des intérêts.

- Dénominateur

Au dénominateur, il suffit de calculer le montant total du cash investi depuis le début du projet. Lorsque le projet est financé en partie par la dette, l’apport de fonds propres au projet sera moins significatif : cela se reflètera par un cash-on-cash après le financement plus élevé.

Comment interpréter le cash-on cash ?

Le cash-on-cash représente le taux de rendement des flux investisseurs. En général, il est calculé à la maille annuelle pour donner plus de visibilité sur le profil du projet. Il montre à quel moment le remboursement des sommes investies initialement s’accélère et – inversement – à quel moment des nouveaux tirages peuvent être nécessaires pour supporter des travaux supplémentaires, par exemple.

Le cash-on-cash peut donner une idée sur les distributions potentielles du cash sur la période de détention d’un actif. Par exemple, si un actif est vendu à la découpe, les sommes perçues suite à la revente de quelques lots peuvent être distribuées aux actionnaires. Un cash-on-cash positif et élevé reflète ces moments dans la vie d’un bien immobilier.

Le cash-on-cash peut être négatif : en général, cela arrive au début de la période de détention. Cela signifie que le flux net dégagé par l’actif reste négatif et demande à être financé.

Il peut être décliné en plusieurs versions : avant et après le financement.

Conclusion

Le TRI, la VAN, le payback et le cash-on-cash sont les indicateurs de rentabilité utilisés dans le secteur immobilier. Souvent, ces indicateurs sont utilisés comme critères de comparaison des biens immobiliers entre eux afin de faire un choix d’investissement ou de prendre une décision stratégique de gestion d’actif. Il est important de comprendre ce qui se cache derrière tel ou tel indicateur et de savoir comment le calculer correctement. Chaque chiffre après la virgule peut devenir déterminant compte tenu de la sensibilité de ces indicateurs à des paramètres clés (tels que les travaux, la valeur locative de marché, la valeur d’acquisition ou le rendement à la sortie).

Le cash-on-cash est l’un des indicateurs de rentabilité les plus utilisés du moment en asset management : il est très demandé par les investisseurs.

Voici un modèle Excel simplifié pour comprendre en pratique le calcul du cash-on-cash, ainsi que du TRI et de la VAN, dans le cadre d’un projet immobilier.